Immobilienkredit vom Versicherer? Wenn es passt!

Immobiliendarlehen gibt es nicht nur von der Bank, sondern auch von Versicherern. Welche Vorteile sie haben – und was vor allem bei der Finanzierung zu beachten ist.

Wer auf der Suche nach einer Baufinanzierung für sein Eigenheim ist, muss sich nicht unbedingt nur bei Banken oder Bausparkassen umschauen. Auch Versicherungen haben Annuitätendarlehen im Programm. Sinnvoll sind diese Angebote nach aktuellen Medienberichten vor allem bei lang laufenden Krediten. Während unter anderem bei vielen Banken Zinsbindungen von maximal 15 Jahren drin sind, ermöglichen Versicherungen häufig auch Laufzeiten von 20 oder gar 30 Jahren. Und das zu immer noch vergleichsweise attraktiven Konditionen. Vor allem in der gerade noch anhaltenden Niedrigzinsphase sind solche Angebote verlockend – lassen sich damit doch die derzeit günstigen Bauzinsen auf lange Sicht sichern. „Diese Planungssicherheit reizt viele Immobilieninteressierte“, sagt Marc-Philipp Unger, Leiter Immobilien und Finanzierung bei MLP.

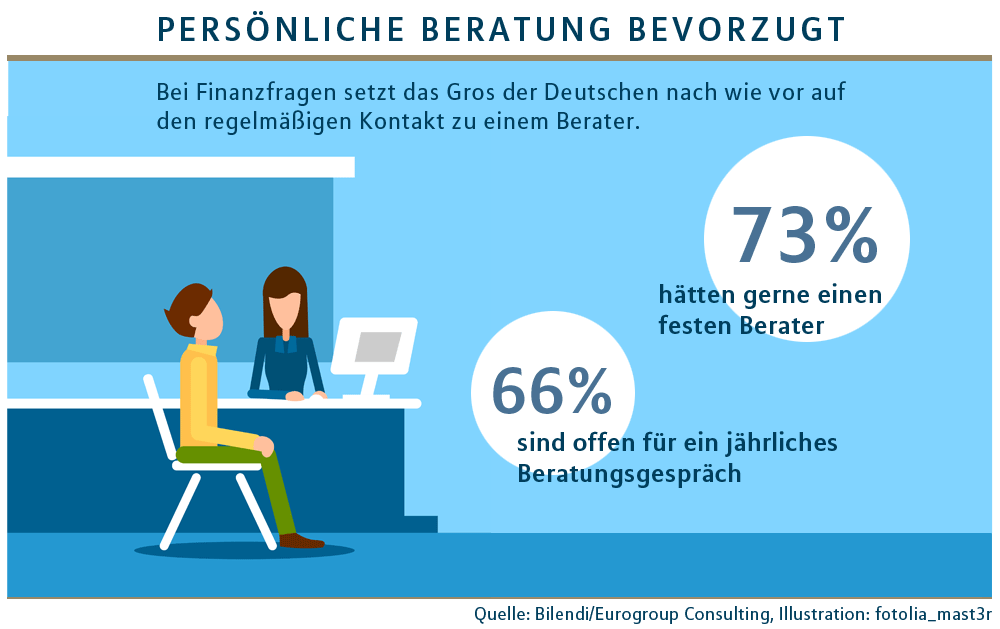

Sind Versicherer also bei langen Laufzeiten stets die optimale Wahl? „Nicht immer“, so Unger. Denn: Zinsbindungen von 15 bis zum Teil auch 20 Jahren bieten auch Banken an. Bei der Suche nach der passenden Finanzierung sei aber nicht allein die Art des Kreditgebers oder die Höhe des Zinssatzes auschlaggebend. „Es gilt vielmehr, die eigenen Wünschen und Lebensbedingungen in den Fokus zu rücken“, rät Unger. Bei der Ermittlung, welche Kreditbedingungen am besten dazu passen, unterstützen dann MLP Berater. Unger: „Sie kennen die Situation ihrer Kunden und haben einen umfassenden Marktüberblick. Sie bereiten alles bedarfsgerecht auf, damit auch die Finanzierung auf stabilem Fundament steht.“ Gerade bei komplexeren Finanzfragen setzen die meisten Verbraucher ohnehin auf den direkten Austausch mit einem Berater (siehe Infografik).

Wer auf langfristige Planungssicherheit bei seiner Finanzierung setzt, sollte primär folgende Punkte im Blick haben:

Sondertilgungen dienen dazu, den Kredit möglichst schnell abzulösen und damit die Zinszahlungen zu reduzieren. Wer also zusätzliche Einnahmen hat – zum Beispiel Boni vom Arbeitgeber oder absehbare Erbschaft – sollte prüfen, ob er sie zur Entschuldung einsetzen kann. Auch weitere frei verfügbare Kapitalanlagen, wie eine laufende Lebensversicherung, lassen sich zur Sondertilgung einsetzen.