Mehr Eigenkapital – geringerer Bauzins?

Mit eigenem Kapital lässt sich das ohnehin bereits günstige Bauzinsniveau zusätzlich senken. Allerdings: Die Höhe der eigenen Mittel sollte gut austariert sein – sonst ist Sparpotenzial verschenkt.

Baugeld ist sehr günstig. Zum Vergleich: Aktuell gibt es Darlehen mit 15-jähriger Zinsbindung über 250.000 Euro bei einem Eigenkapitaleinsatz von 20 Prozent und einer Tilgung von zwei Prozent zu einem Effektivzins von etwa 1,8 Prozent. Vor fünf Jahren waren noch rund vier Prozent Zinsen zu zahlen. Doch derzeitige Top-Konditionen sind nicht allein entscheidend für Immobilieninteressierte. „Eine Finanzierung muss sorgfältig geplant werden. Immerhin begleitet sie einen Darlehensnehmer viele Jahre lang“, sagt Jakob Trefz, Leiter Vermögensmanagement und Finanzierung bei MLP. Und bei der optimalen Umsetzung kommt es auch auf den passenden Eigenkapitalansatz an.

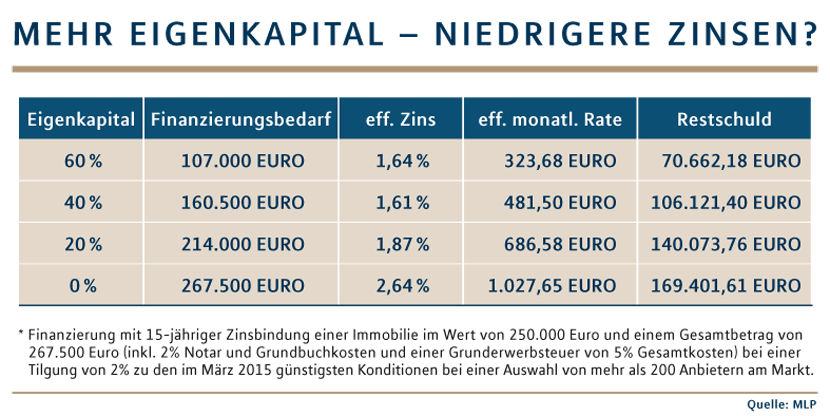

Viele glauben: Je höher der Anteil des Eigenkapitals ist, desto geringer ist der Zins zur Finanzierung der Immobilie. Das stimmt so nicht immer, wie unser Beispiel zeigt: Zwischen null und 40 Prozent Eigenkapital sinkt der Zins zwar, aber bei 60 Prozent steigt er etwas an (siehe Tabelle).

Ursache dafür kann unter anderem der gleichbleibende Bearbeitungsaufwand des Kreditgebers bei einer geringeren Darlehenssumme sein. Dies wird durch leicht höhere Zinsen auf den geringeren Darlehensbetrag ausgeglichen. Kurzum: Beim Eigenkapitaleinsatz wirkt sich die Höhe nicht pauschal positiv auf den Zins aus – entscheidend ist das richtige Verhältnis aus Fremd- und Eigenmitteln.

„Ein gutes Finanzierungskonzept benötigt daher im Vorfeld eine umfassende Planung“, rät Jakob Trefz. Ebenfalls wichtig sind die Tilgungshöhe und eine langfristige Flexibilität. Lässt sich die Finanzierung an veränderte Lebensbedingungen anpassen? Sind Sondertilgungen möglich, etwa wenn das Gehalt steigt oder bei einer Erbschaft? „Diese und weitere Fragen lassen sich mit einem MLP Berater klären“, so Jakob Trefz. „Generell lohnt sich zur Finanzierung beim derzeitigen Zinsniveau eine Bindung von 15 bis 20 Jahren.“

Auf einen Blick: Wie ein Immobiliendarlehen grundsätzlich funktioniert und wie sich ein Darlehen zusammensetzt .